Банкрутство в Україні: чому зростає кількість заяв і до чого це призводить

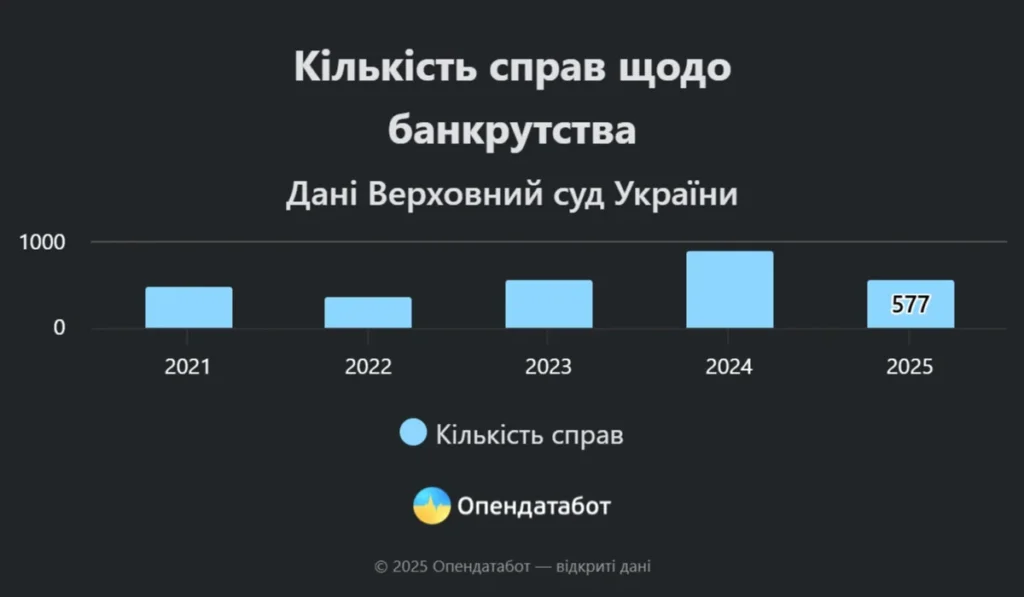

В Україні фіксують стабільне зростання кількості справ про банкрутство фізичних осіб. За даними Opendatabot та Верховного Суду, за останні п’ять років офіційно неплатоспроможними визнано понад 2,9 тисячі українців. Лише у перші шість місяців 2025 року 577 людей подали заяви про банкрутство, що на третину більше, ніж за аналогічний період минулого року.

Ця динаміка свідчить не лише про економічні труднощі, але й про поступове налагодження механізму банкрутства як інструменту врегулювання боргових проблем.

Статистика свідчить про відносний гендерний баланс:

- з 2021 року 52% заявників чоловіки, а 48% жінки;

- у 2021 році переважали чоловіки (57,9%), у 2022 та 2025 роках жінки.

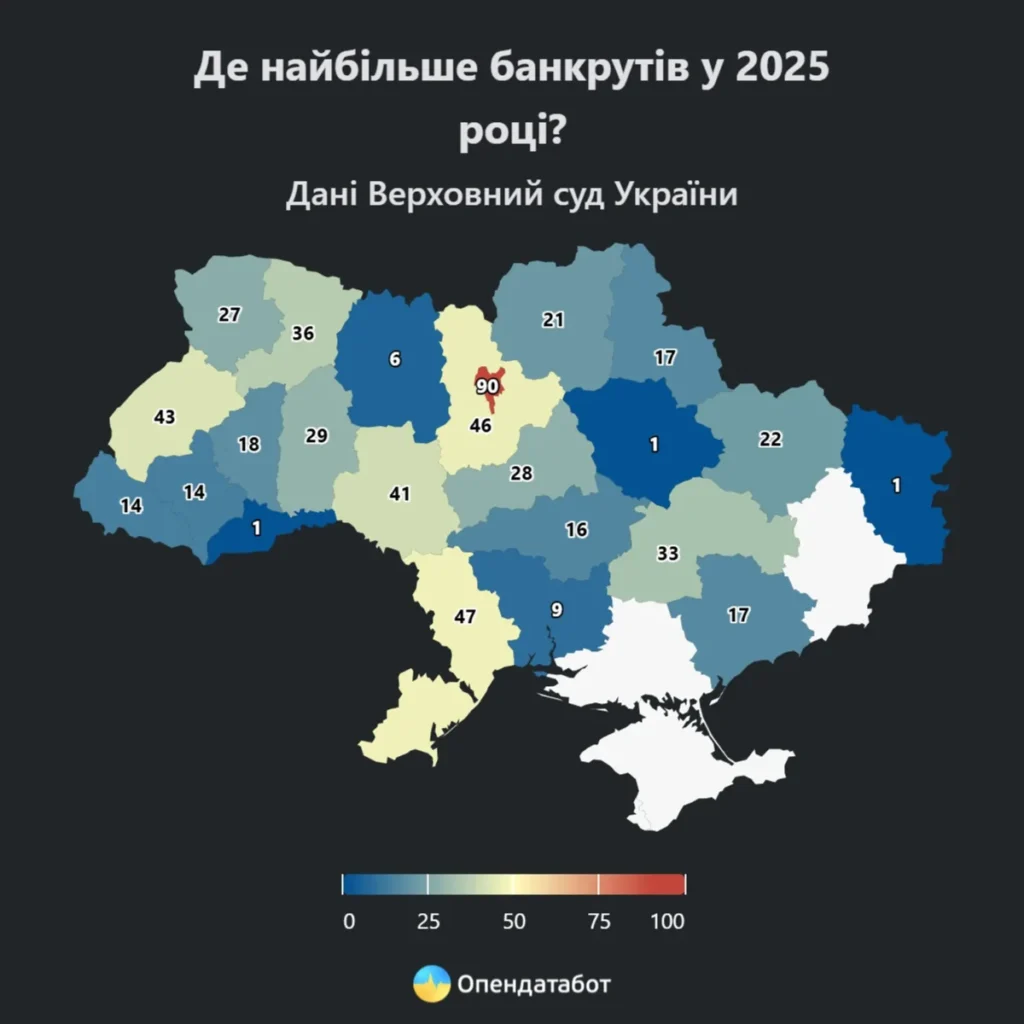

За даними Opendatabot, географія банкрутств у 2025 році виглядає так:

- Київ 90 справ;

- Одеська область 47 справ;

- Київська область 46 справ;

- Львівщина 43;

- Вінниччина 41.

У Чернівецькій області цьогоріч визнано банкрутом лише одну особу.

Чому кількість банкрутств зростає

Експерти пояснюють, що зростання кількості заяв частина сталої тенденції, яка триває кілька років.

Денис Лихопьок, адвокат, арбітражний керуючий, член Кваліфікаційної комісії арбітражних керівників, зазначає:

«Наявне зростання кількості справ про банкрутство це частина сталої тенденції, яка триває кілька років. Процедура поступово стає більш прогнозованою: судова практика напрацьовується, учасники процесу набувають досвіду, а сам механізм працює злагодженіше. Водночас й кредитори банки та фінансові установи стають вимогливішими до умов списання чи реструктуризації боргів. Варто розуміти, що процедура банкрутства не є панацеєю для легкого та безболісного „списання боргів“. Наслідки від визнання неплатоспроможності відгукуватимуться людині щонайменше кілька років».

Ключові фактори зростання:

- економічний тиск через війну, втрату роботи та зниження доходів;

- подорожчання кредитів та посилення вимог банків;

- більша поінформованість громадян про процедуру;

- спрощення юридичних процесів у судовій системі.

Проблеми чинної процедури

Попри розвиток практики, залишаються невирішені питання:

- податкові наслідки після реструктуризації чи списання боргів;

- взаємодія справ про неплатоспроможність з виконавчими провадженнями та іншими судовими процесами;

- відсутність механізмів, які б мінімізували зловживання з боку боржників чи кредиторів.

Також варто враховувати, що банкрутство не є безболісним виходом воно впливає на кредитну історію, доступ до нових позик і фінансових послуг на багато років.

Чому це відбувається

Поєднання воєнних наслідків, інфляції та зростання вартості життя змушує багатьох українців шукати юридично безпечні шляхи списання чи реструктуризації боргів. Паралельно судова практика у цій сфері стає більш передбачуваною, а люди бачать у банкрутстві легальний спосіб вийти з боргової пастки.

Рекомендації експертів

- Оцінювати наслідки перед поданням заяви важливо проконсультуватися з фахівцем і зрозуміти всі юридичні та фінансові ризики.

- Працювати з реструктуризацією іноді домовленість із кредиторами про зміну графіку платежів краща за банкрутство.

- Захистити інтереси обох сторін удосконалення законодавства має враховувати баланс між правами боржників і кредиторів.

- Врегулювати податкові наслідки потрібні чіткі норми, щоб уникати подвійного оподаткування після списання боргів.

Зростання кількості справ про банкрутство це не лише показник економічної напруги, а й свідчення того, що українці починають активніше використовувати цивілізовані правові інструменти для вирішення фінансових проблем. Якщо держава вдосконалить правові механізми і зменшить прогалини у процедурі, цей інструмент може стати ще ефективнішим як для громадян, так і для кредиторів.