Українська металургія втрачає обсяги, чому зростання сировинного експорту є тривожним сигналом

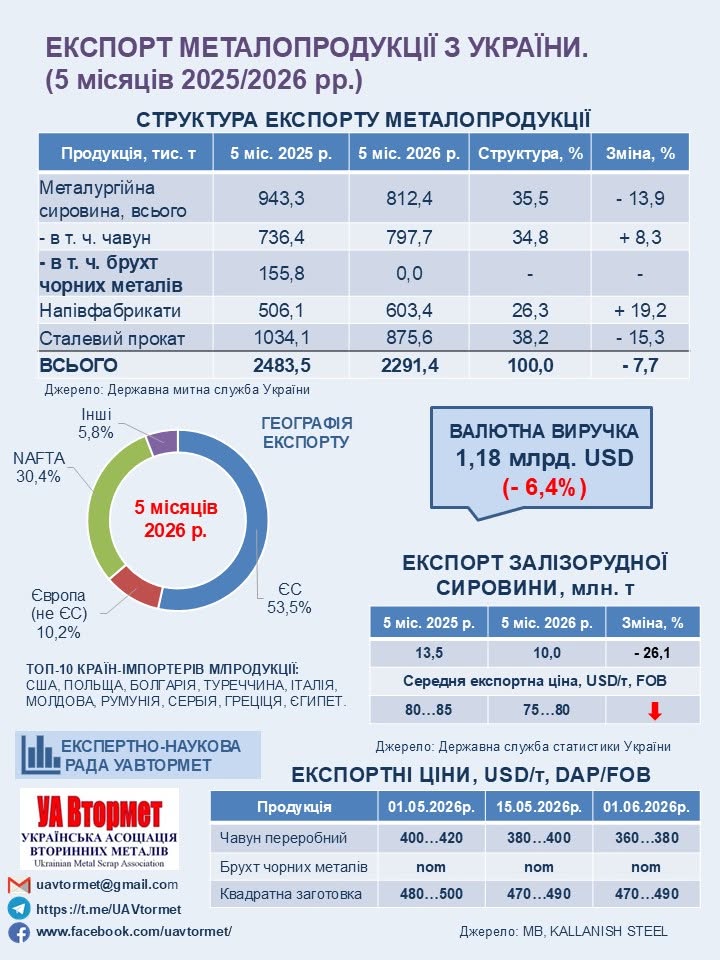

Українська металургія у 2026 році продовжує працювати під тиском. За січень-травень з України експортували 2,29 млн тонн чорних металів на 1,18 млрд доларів. Порівняно з аналогічним періодом минулого року фізичні обсяги експорту скоротилися на 7%, а валютна виручка на 6,4%. На перший погляд, падіння не виглядає критичним. Але головна проблема не лише в менших обсягах. Значно важливіше те, що змінюється структура продажів Україна дедалі більше експортує сировину та напівфабрикати, тоді як готова продукція з вищою доданою вартістю залишається під тиском.

Час для дій проаналізував, що показують останні дані про експорт і виробництво металопродукції та чому ця динаміка важлива для всієї економіки. За п’ять місяців 2026 року експорт переробного чавуну зріс на 8,3% і становив 797,7 тис. тонн. Поставки сталевих напівфабрикатів збільшилися ще помітніше на 19,2%, до 603,4 тис. тонн. Тобто саме менш глибоко перероблена продукція демонструє зростання. У структурі експорту чорних металів готовий сталевий прокат усе ще займає найбільшу частку 38,2%. Але металургійна сировина вже майже наздогнала його з часткою 35,5%. Ще 26,3% припадає на напівфабрикати, зокрема квадратну заготовку та сляби. Це важливе співвідношення. Для країни вигідніше продавати готовий прокат, ніж сировину або напівфабрикати. Готова продукція означає більше переробки всередині країни, більше роботи для підприємств, більшу зайнятість, вищу ціну за тонну та сильніший ефект для промисловості. Коли ж зростає частка чавуну, заготовки чи слябів, економіка більше працює як постачальник базового матеріалу для чужих виробничих ланцюгів.

Географія експорту показує, що українська металургія залишається сильно прив’язаною до західних ринків. На країни Європейського Союзу припадає близько 53,5% поставок. Ще 30,4% іде до країн зони NAFTA США, Канади та Мексики. Європейські країни поза ЄС займають близько 10,2%, інші регіони світу 5,8%. Такий розподіл має дві сторони. З одного боку, ЄС і Північна Америка залишаються важливими напрямами збуту, що підтримує експортну виручку. З іншого боку, висока концентрація на кількох ринках робить українських металургів залежними від попиту, логістики, торговельних правил і промислової активності саме в цих регіонах. Ще гірша динаміка зафіксована в експорті залізорудної сировини. За січень-травень 2026 року Україна відвантажила за кордон 10 млн тонн такої продукції. Це на 26,1% менше, ніж за аналогічний період минулого року, коли експорт становив 13,5 млн тонн.

Падіння залізорудного експорту важливе, бо руда є базою для металургійного виробництва. Якщо скорочуються поставки сировини і водночас падає виробництво сталі та прокату, це свідчить про загальне ослаблення промислового циклу. Внутрішнє виробництво також не показує стабільного відновлення. За п’ять місяців 2026 року виплавка чавуну скоротилася на 0,6% до 2,99 млн тонн. Виробництво сталі впало на 6,1% до 2,875 млн тонн. Випуск готового прокату зменшився на 6,7% до 2,34 млн тонн.

Найпоказовіше тут саме падіння сталі та готового прокату. Чавун просів мінімально, а от продукція наступних етапів переробки скорочується помітніше. Це підтверджує той самий структурний зсув металургія зберігає частину базового виробництва, але слабше утримує сегменти, де формується більша додана вартість. Помісячна динаміка теж виглядає нерівною. У березні виробництво помітно зросло в усіх трьох базових секторах чавун на 22,5%, сталь на 27,6%, прокат на 13,8%. Але вже у квітні відбулося різке падіння чавун знизився на 16,1%, сталь на 25,3%, прокат на 15,8%. Це означає, що галузь працює нестабільно. Окремий сильний місяць не перетворюється на стале відновлення. Після березневого зростання квітень знову показав слабкість, а травень лише частково вирівняв ситуацію чавун і сталь залишилися нижче торішніх показників, тоді як прокат показав невелике зростання на 2,5%. Для економіки така картина має кілька наслідків. По-перше, скорочення валютної виручки означає менше надходжень від однієї з традиційно важливих експортних галузей. Навіть падіння на 6,4% є відчутним, коли йдеться про сектор, який працює з великими обсягами й має значення для платіжного балансу. По-друге, зростання ролі сировини та напівфабрикатів знижує потенційну вигоду для країни. Україна може продавати значні обсяги металургійної продукції, але заробляти менше, ніж могла б за сильнішої частки готового прокату. По-третє, падіння виробництва сталі та прокату впливає не лише на експорт. Це також питання завантаження підприємств, зайнятості, суміжних галузей, логістики та податкових надходжень. Металургія не існує окремо навколо неї працюють транспорт, енергетика, ремонтні служби, постачальники сировини й обладнання.

Головний виклик для галузі не просто повернути обсяги. Важливо не втратити здатність виробляти й експортувати продукцію з більшою доданою вартістю. Якщо структура експорту буде й надалі зміщуватися в бік сировини та напівфабрикатів, Україна ризикує закріпитися в ролі постачальника базових матеріалів, а не повноцінного виробника складнішої металопродукції. Поточні дані показують металургія тримається, але її позиція стає менш сильною. Експорт скорочується, виробництво сталі та прокату падає, а зростання чавуну й напівфабрикатів не компенсує втрату якості експортної структури.

Українська металургія у 2026 році стикається не лише з падінням обсягів, а й із небезпечним структурним зсувом. Зростання сировинної складової може підтримати частину експорту в короткому періоді, але для економіки важливо інше зберегти й посилити виробництво готової металопродукції, яка дає більше вартості, більше роботи й більше стійкості для промисловості.

About the Author

Читати також:

Українська онлайн-торгівля зростає, але втрачає прибутковість

Українська онлайн-торгівля зростає, але втрачає прибутковість  Стагнація після ривка, що відбувається з перевезеннями ГМК і металургією

Стагнація після ривка, що відбувається з перевезеннями ГМК і металургією  Нова торгівля з ЄС: як змінився режим експорту для України і чому це компроміс для обох сторін

Нова торгівля з ЄС: як змінився режим експорту для України і чому це компроміс для обох сторін  Імпортний сир і українська ціна: чому галузь опинилася між збитками та невизначеністю

Імпортний сир і українська ціна: чому галузь опинилася між збитками та невизначеністю